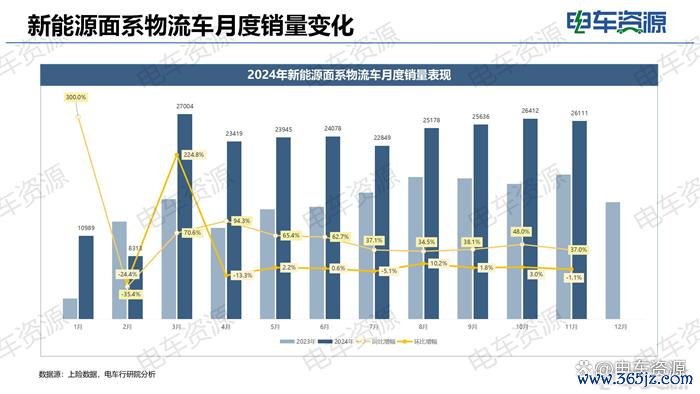

电车费源最新数据自大,2024年11月,新能源面系物流车销量26111辆(含交叉乘用车足球体育,下同),同比增长37.0%,环比下落1.1%,基本与上月捏平。从全年销量来看,2024年1-11月累计销量233934辆,同比增长36.2%。 上汽通用五菱以6842辆销量蝉联面系车销冠,鑫源汽车销量同比增长124.9%,以超2000台收成,杀入榜三。一谈望望,11月新能源面系市集其他车企及各细分车型销量数据分析讲演。 新能源面系物流车月度销量变化 自3月份以来,新能源面系物流车市集线路疲软,增长乏

电车费源最新数据自大,2024年11月,新能源面系物流车销量26111辆(含交叉乘用车足球体育,下同),同比增长37.0%,环比下落1.1%,基本与上月捏平。从全年销量来看,2024年1-11月累计销量233934辆,同比增长36.2%。

上汽通用五菱以6842辆销量蝉联面系车销冠,鑫源汽车销量同比增长124.9%,以超2000台收成,杀入榜三。一谈望望,11月新能源面系市集其他车企及各细分车型销量数据分析讲演。

新能源面系物流车月度销量变化

自3月份以来,新能源面系物流车市集线路疲软,增长乏力。从外部环境看,主要受举座经济情况影响,现阶段内需增长不及,举座物流行业穷乏增长能源;从行业自己里面情况看,现阶段最大的新能源细分市集中面物流车新能源浸透率已经到顶,莫得彰着的增漫空间。

从具体车型来看,大面主要用于城际间的物发配送,受限于使用场景,在居品技能没取得彰着粉碎之前,其支配场景无法的扩张,加之货运平台运营的面系车型也趋于满盈,导致其市集浸透就较为有限;微面现在浸透率最低,2024年1-11月平均浸透率不及15%。行动传统燃油面系物流车主要的市集,具备宏大的市集空间,然则现阶段鄙人千里市集受限于老本、市集、配套关节等成分,短期间内难以进一步怒放。电车费源合计,将来跟着基础配套关节的抵制完善,何况头部企业抵制入局将老本效应透露,才智下千里市集,提高市集领受度。

从全年销量来看,2024年1-11月累计销量233934辆,同比增长36.2%。主如果新能源面系物流车浸透率捏续提高,带来权贵的替换效应及部分增量效应,固然新能源微卡销量大幅下落(主要受老本及市集影响),但新能源大面和中面增长迅猛。

其中,大面增幅最大,2024年1-11月累计销量同比248.4%,累计销量加多44530辆,瑞驰汽车推出的瑞驰EC75系车成为热销车型,2024年累计销售19964辆,全年有望粉碎2万辆。中面十足增量最大,累计销量加多52895辆,同比增长52.8%。主如果上汽通用五菱入局新能源,其推出五菱扬光系车型还是发布就引爆市集,2024年1-11月累计销量49251辆,为市集带来近5万辆增量。

电车费源合计,上汽通用五菱在传统燃油车边界深耕多年,接下来其可凭借老本、客户资源、市集口碑、居品力及市集渠谈等上风,快速占领市集,成为新能源面系车市集黑马。

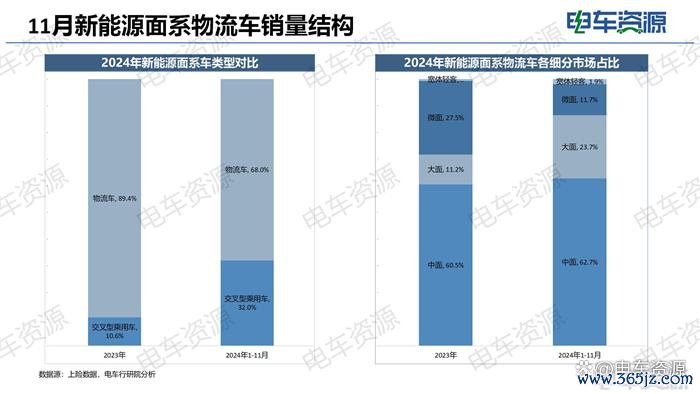

11月新能源面系物流车销量结构

从面系物流车结构来看,交叉型乘用车2024年占比32.0%,占比提高彰着。受路权、保费等成分的影响,交叉型乘用车在深圳、北京等监管战术相比严格地区受限导致销量少,现在市集主要蚁合在广州、东莞、佛山、郑州、武汉、温州等监管战术较为宽松且货运需求较大的城市。广州是最大的交叉型乘用车市集,2024年1-11月累计销量为5394辆。

从面系物流车细分居品来看,中面市集占比最大,跨越6成;大面涨幅最大,2024年其市集占比反超微面,来到23.7%,主要受瑞驰汽车推出瑞驰EC75系居品爆火影响;微面边界,瑞驰EC35系居品销量下滑彰着。现时中面市集新能源浸透率基本达到满盈,将来跟着微面以及大面市集放量,浸透率提高。电车费源合计,中面市集占比将会下落,神气有望篡改。

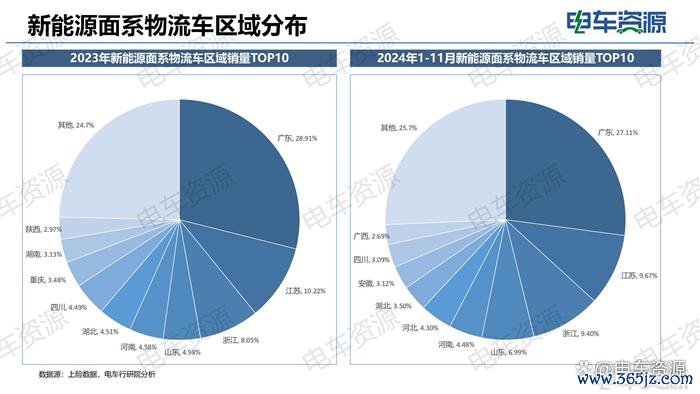

新能源面系物流车区域散播

分区域看,2024年广东不时保捏其销冠地位,2024年1-11月累计销量新能源面系物流车113042辆,市占率为27.11%,良友星享V系是广东省最畅销车型。江苏、浙江位列第二、第三,市占率分手为9.67%和9.40%。值得沉着的是,本月五菱扬光系居品的爆火,让安徽拥入2024年销量TOP10。2024年CR10为74.3%,举座竞争神气较为褂讪。

新能源面系物流车浸透率情况

2024年11月新能源面系物流车举座浸透率为46.5%,与上月基本捏平。中面浸透率达到97.5%,已基本达到满盈;中面11月浸透率为37.3%,月初以来增长彰着;微面新能源浸透率最低,11月浸透率仅为12.2%,其支配市集主如果四五线城市,除了配套不够完善以外,现阶段新能源微面相对传统微面价钱较贵,是制约其进一步浸透的原因。五菱宏光行动传统燃油微面物流车十足龙头,跟着其入局市集,届时微面物流车有望成为新能源最大后劲。

新能源面系物流车竞争神气

11月,通用五菱凭借其五菱扬光系居品的捏续爆火成为销冠,销量同比增长10倍以上,市占率为26.2%;良友商用排第二,市占率为17.0%,其最畅销居品是良友星享V系;华晨鑫源排第三,市占率为8.0%。CR3为51.2%,市集蚁合度较高。

11月新能源中面竞争神气

上汽通用五菱、良友新能源商用车、鑫源汽车是新能源中面销量前三,上汽通用五菱市占率近4成,五菱扬光是其最畅销车型,贵州长江汽车增长最快,增长超10倍。行业CR3为66.4%,蚁合度较高,电车费源合计,跟着上汽通用五菱后续抵制发力,新能源中面竞争神气将进一步蚁合。

分区域来看,11月广东、江苏、浙江位居销量前三位,广东销量同比增长4.0%,占据24.6%的市集份额,市占率裁减彰着;新能源中面主要蚁合在物流需求较大区域。

11月新能源大面竞争神气

瑞驰汽车、良友商用、上汽大通是新能源大面销量前三,瑞驰EC75是大面最畅销车型,11月同比增长17倍,行业CR3为57.6%,蚁合度较高。

分区域来看,11月广东、江苏、浙江不异位居销量前三位,广东销量增长近2倍,占据25.0%的市集份额,新能源大面市集主要蚁合在深圳。

11月新能源微面竞争神气

长安凯程、开瑞新能源、鑫源汽车是新能源微眼前三,长安睿行EM60是销冠车型,占据27.6%的市集份额。2023年多家企业接踵推出新能源微面市集,已毕2023年11月份有80家车企布局新能源微面,2024年11月,仅剩26家,市集淘汰加快,行业CR3为71.5%,行业蚁合度高。电车费源合计,跟着微面市集头部企业捏续发力,竞争抵制加重,市集神气将进一步蚁合。

分区域来看,11月广东、江苏、河北位居销量前三位,广东销量大幅减少,市占率下滑彰着足球体育,11月市占率仅为13.5%,新能源微面区域较为分散。

新闻习作国际企业科技园220号

luhao888.com